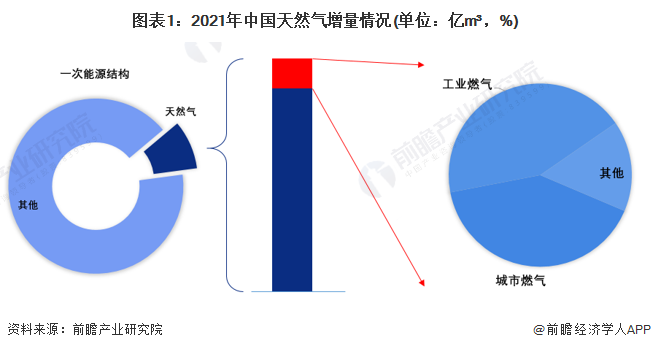

工业燃料和城市燃气成为主要的天然气增量市场

2021年在经济快速恢复以及工业高景气度的背景下,中国天然气消费实现高速增长。其中,工业燃料和城市燃气成为主要的天然气增量市场。工业燃料领域增长170亿m³,城市燃气领域增长159亿m³,两者增长占总增量的84%。

城市燃气行业发展态势良好

——城市燃气领域主要消费指标稳步上升

2021年,城市燃气领域天然气消费量占全国天然气总消费量的35.9%,较2020年同比增加0.6个百分点。城镇气化人口5.11亿人左右,城镇气化率55%,农村气化人口1660万户;气化车辆522万辆,同比增加25万辆;天然气采暖面积38.7亿m²,其中农村16.6亿m²,均较上年有显著提升。

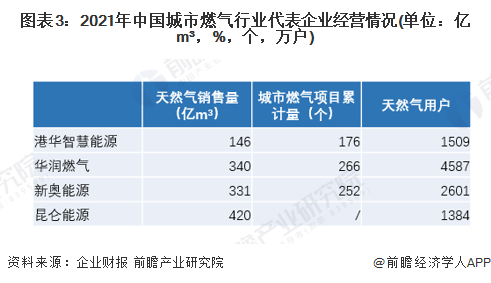

——城市燃气领域主要企业经营态势向好

得益于城市燃气市场渗透率的提升,天然气终端供应环节的主要企业整体表现向好。2021年部分代表企业业绩情况如下:

、

、

城市燃气行业新气象

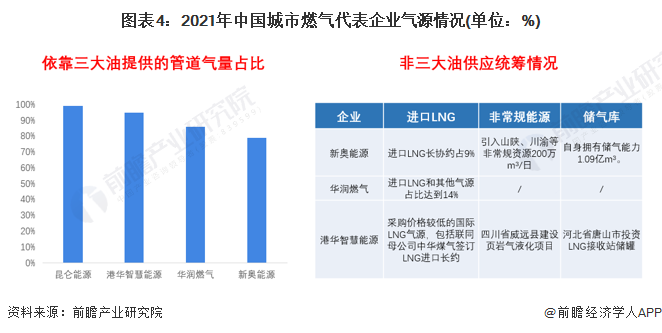

——气源统筹灵活度上升

气源多元化有利于提升天燃气供应安全性。根据上述四家代表企业年报可知,代表企业均是在上游资源供应、采购方面的策略主要是在稳固三大油供应基本量的前提下,持续获取非常规天然气和LNG长协等优势资源,同时辅以现货LNG资源在高峰期进行补充,资源灵活性逐渐提升。

——企业转型升级进行时

面对新能源的竞争压力,城市燃气企业逐步由过去单一的燃气公司向智慧型综合燃气公司转变。我们看到,四家企业均布局综合能源业务,并成为增长潜力最大的板块。由于各家企业综合能源业务的布局时间起点不同、业务重点有所差异,发展程度不一。

以上数据来源于前瞻产业研究院《中国城市燃气生产和供应行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。